При планировании переезда одним из основных у нас был вопрос бюджета: сколько денег брать с собой в Таиланд на год? А на два, на три? Все расчеты примерного бюджета в интернете нас не удовлетворяли — слишком поверхностно. В жизни много других затрат, кроме еды и транспорта.

Поскольку Саша не любитель считать и планировать, мне пришлось самой засесть за расчеты. Для чего сделала простенькую таблицу в Excel: приход, расход, остаток.

Период — пять лет.

Решим уехать из Тайланда раньше — точно хватит средств, если вдруг застрянем на более долгий срок, тогда и будем считать. Пять лет итак слишком долгосрочное планирование в условиях нестабильности основных вводных.

Какие статьи затрат считала в нашем бюджете:

ЕДИНОВРЕМЕННЫЕ (бат)

- покупка некоторой техники и мелкий ремонт в тайской квартире (небольшое обновление)

- расходы до отъезда: копии и заверения документов, билеты, отправка вещей, страховки и прочее.

ЕЖЕГОДНЫЕ в Таиланде (бат)

- визы

- медицинские страховки

- билеты в Россию или другие страны (путешествия)

- плата за содержание кондо ( у нас около 15 тыс. бат)

ЕЖЕГОДНЫЕ в России (руб)

- имущественные налоги

- страхование квартир

- налоги по ИП (сдача квартир)

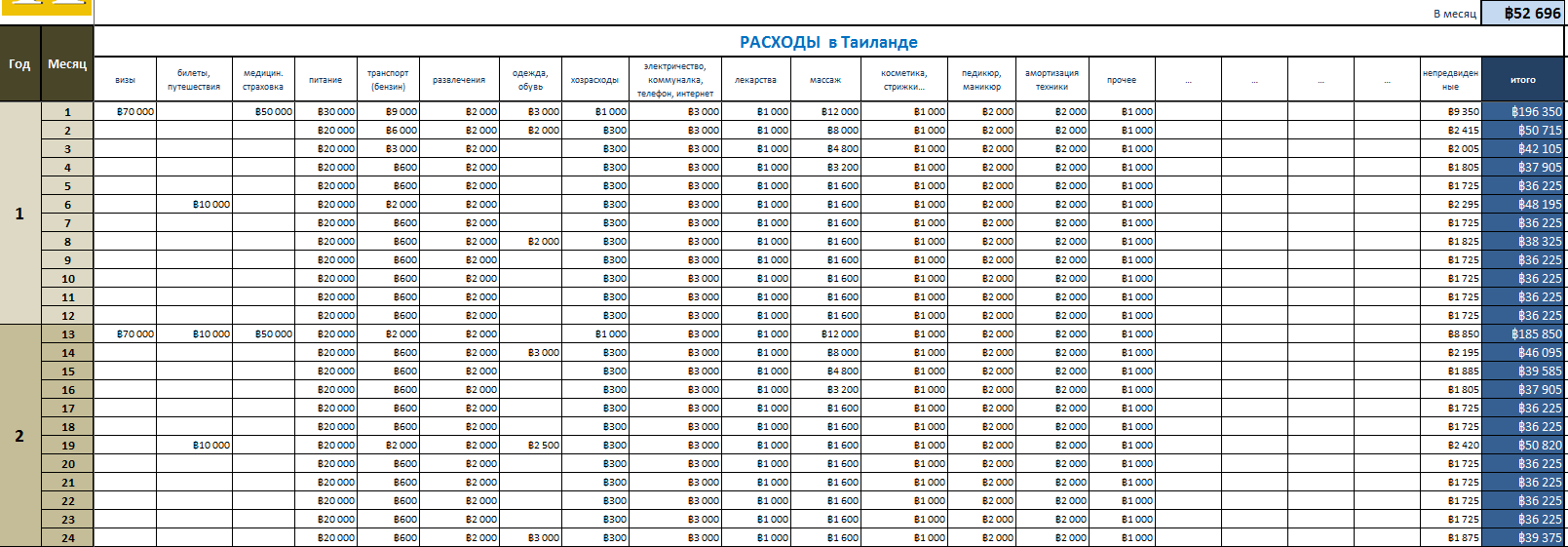

ЕЖЕМЕСЯЧНЫЕ в Таиланде (бат)

- питание (и дома и вне)

- развлечения (посетить аквапарк, съездить искупаться на острова или на экскурсию)

- транспорт (тук-туки, такси, бензин, если купим авто)

- одежда, обувь (конечно, сейчас всего «завались», но и обувь разваливается со временем и одежда рвется: докупать мелочи приходится периодически)

- хозрасходы (чистящие-моющие, зубная паста и щетки, туалетная бумага — ежемесячно приходится что-то покупать)

- электричество и вода, интернет, оплата сотовой связи

- лекарства (имея хронические заболевания, мы вынуждены постоянно пить лекарства — речь о «постоянном» наборе)

- массаж (раз в году курс ежедневного массажа, которые постепенно сходит на «раз в неделю», баловать себя — обязательное условие)

- косметика, парикмахерские (стрижка, окраска волос)

- маникюр и педикюр (можно компоновать с предыдущим, но у меня это существенная статья расходов, которую всегда считаю отдельно)

- амортизация техники (фототехники, ноутбуков, смартфонов и т.д. — в любой день может что-то «навернуться» и потребуется или починка или приобретение нового, откладывать деньги на такую статью по опыту -обязательно)

- прочее (всё остальное — от нитки с иголкой, до встречи родственников в аэропорту)

- непредвиденные (каждый месяц — 5% от всех расходов. Могут понадобиться дорогие лекарства, может быть вообще что угодно, когда от превышения бюджета не уйти)

ЕЖЕМЕСЯЧНЫЕ в России (руб)

- квартплата за квартиры в Москве

- оплата карт, счетов и т.п. в России

- амортизация квартир

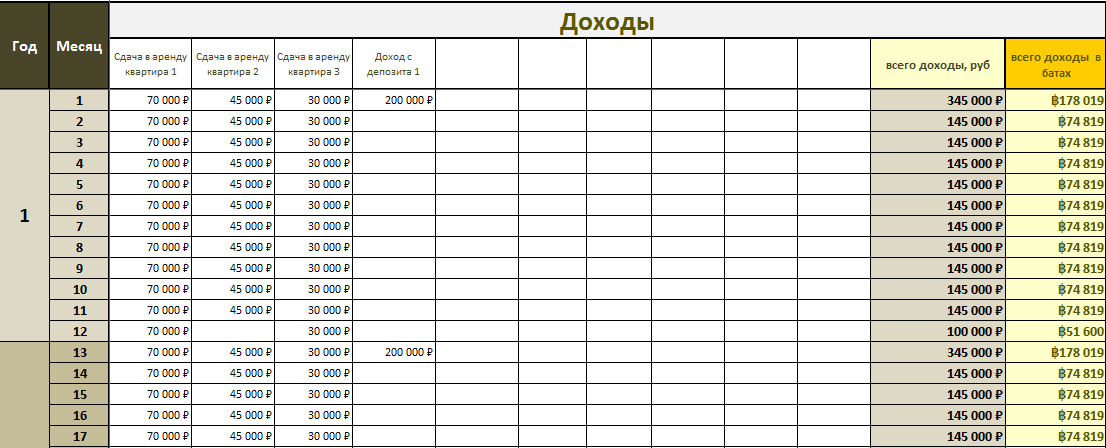

В раздел доходы я поставила только пассивные доходы: со сдачи квартир в аренду, проценты с депозитов.

Поскольку у нас большая часть доходов идет в рублях, для нас сделала два варианта расчетов: курс доллара растет на 15% за все годы и курс доллара меняется на 30% за пять лет.

Это весьма условно,поскольку все мы понимаем, что изменения могут быть существеннее на порядок.

Но мы для себя решили — будут сильные потрясения, сделаем перерасчет, тогда и решим как дальше быть. Сейчас важно понимать общие цифры на основе имеющихся данных.

Если вам важно понимание бюджета, предлагаю свою форму для примерного расчета. Файл для скачки с примером расчета (условные цифры!) и пустой формой для заполнения (вносите свои данные):

.

В пустой форме можно в белые ячейки вносить свои данные и сразу видеть требуемые суммы.

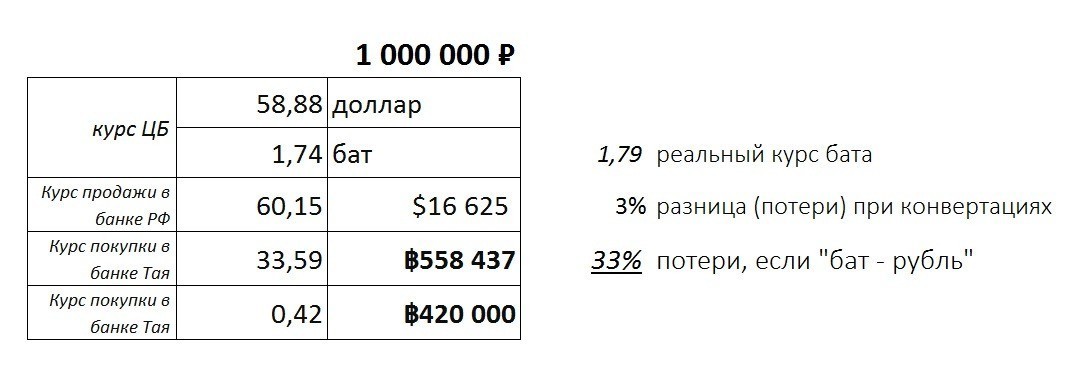

Валюта и курсы

Помимо своих данных нужно внести и официальный курс бата и коэффициент потерь на конвертациях\ международных переводах — у меня в примере курс 1,9 руб. и 2% на потери. Учтите, это МАЛО! У вас получится 2% только в случаях,если будете делать все переводы через СВИФТ, всё у вас белое — прозрачное и никуда не спешите.

Если будете покупать доллары в РФ, везти в Таиланд и менять на баты, то реально купите валюту минимум на 3% выше официального курса. 3% посчитала весьма условно — через конвертации в один день июня 2017г.: например меняем 1 млн. рублей.

Кстати, по расчетам видно, что намного выгоднее менять рубли на баты через доллары, а не напрямую «рубль — бат».

Конечно, курсы валют меняются и в России и в Таиланде ежедневно, но ежедневная погрешность не так страшна для общих расчетов на длительные периоды, как скачки кризисов. В своих расчетах я приняла «кризис уже есть и хуже чем на 30% не будет». Речь о глобальных цифрах, без учета огромного числа нюансов.

На Главной странице нашего блога вы всегда можете видеть курсы тайского бата и турецкой лиры.

Я посчитала простой бюджет и на этом остановилась: для спокойной пенсионной жизни нам нужно около 70 -75 тыс. бат в месяц на двоих (2000$- 2500$), если живем в своей квартире.

С учетом потенциальных доходов (сдача жилья, проценты от депозитов и т.п.) и имеющейся суммы накоплений, мы решили, что «вписываемся» в такой бюджет и можем попробовать пожить за рубежом.

Если планируете переезд, советую хотя бы в самом общем виде сделать подход к бюджету.

.

Пояснения к таблице:

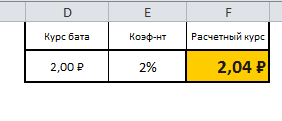

Курс бата — официальный курс. Коэффициент — процент потерь на конвертации /или переводы. До 6% -в «легкую»! В желтой ячейке будет реальный курс для расчета бюджета.

Курс бата — официальный курс. Коэффициент — процент потерь на конвертации /или переводы. До 6% -в «легкую»! В желтой ячейке будет реальный курс для расчета бюджета.

Доходы: вписывайте все варианты, которые, как вы считаете, будут у вас гарантированно.

СОВЕТ: при планировании доходов от сдачи квартир, планируйте что один месяц в 2-3 года у вас не будет дохода (одни жильцы уехали, новых пока нет).

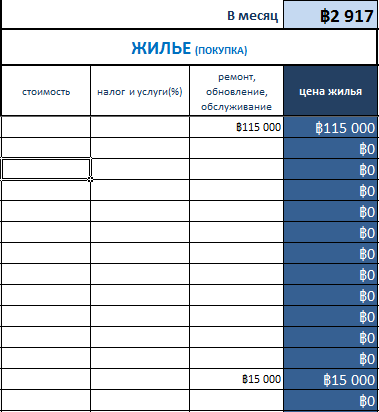

Форма «Жилье» сделана для расчетов на покупку и расходов на свою квартирую. Здесь можно учитывать налоги и прочие расходы при покупке, ежегодный платеж. Если не планируете покупать — можно не заполнять.

Общие затраты так же можно не рассчитывать, поскольку здесь речь только о единовременных затратах до отъезда. Нам они были важны.

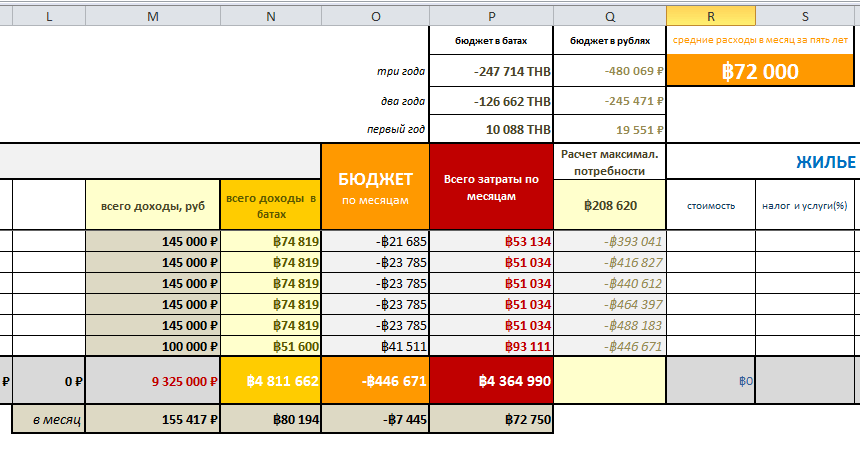

В таблице в верхних ячейках отдельно выведены цифры бюджета на год, два, три и средние в месяц с учетом всех расходов, кроме ОБЩИХ.

Важная цифра — расчет максимальной потребности: по итогу периода сумма может быть мала, но в какой-то конкретный месяц будут необходимы существенные средства. Здесь как раз показано, сколько и когда вам максимально потребуется.

По сути — это то, что требуется «с собой».

Расходы в Таиланде: я поставила важное для нас. Вы можете полностью изменить все статьи с учетом вашей жизни. Мы не планируем расходов на спортзалы (в кондо бассейн и фитнес-зал), в Таиланде у нас не будет велосипедов -роликов, мы не интересуемся йогой или кулинарными курсами — а у вас, возможно, эти статьи расхода появятся.

В разделе всё можно изменять!

.

Расходы в России для нас — существенная статья расходов. Если в Турции сдаем квартиру через агента, который берет на себя содержание и оплату всех расходов, включая налоги — и мы просто получаем на счет чистый доход, в РФ всё сложнее.

Мы сами оплачиваем налоги за квартиры (имущественный налог) и налоги с дохода с квартир (сдача в аренду). В моём примере я поставила расчет так, как платим мы (имея ИП — 6%), если вы сдаете квартиру как физическое лицо, налог уже 13%.

У нас еще есть оплата коммуналки, ежегодные страховки квартир (гражданская ответственность и страхование стен-коммуникаций -окон….). По факту у нас 500-600 $ в год уходит на оплату банковских карт, нескольких доменных имен, хостинг и прочую мелочевку.

В этом разделе всё так же можно менять под себя -свои расходные статьи в России или иной стране.

СКАЧАТЬ ФАЙЛ

| Обратите внимание: мы оставляем за собой право удалять комментарии, которые являются непристойными, оскорбительными или не по теме. Или просто нам не нравятся. Если у вас есть сомнения или вы впервые пишите комментарий на нашем сайте, перед размещением прочтите Политика комментариев |